网络安全风险投资迎来“倒春寒”

全球网络安全市场的风险投资过去几年保持快速增长,并在2021年创下历史新高,但在刚刚过去的2022年,网络安全风险投资迎来了“倒春寒”。

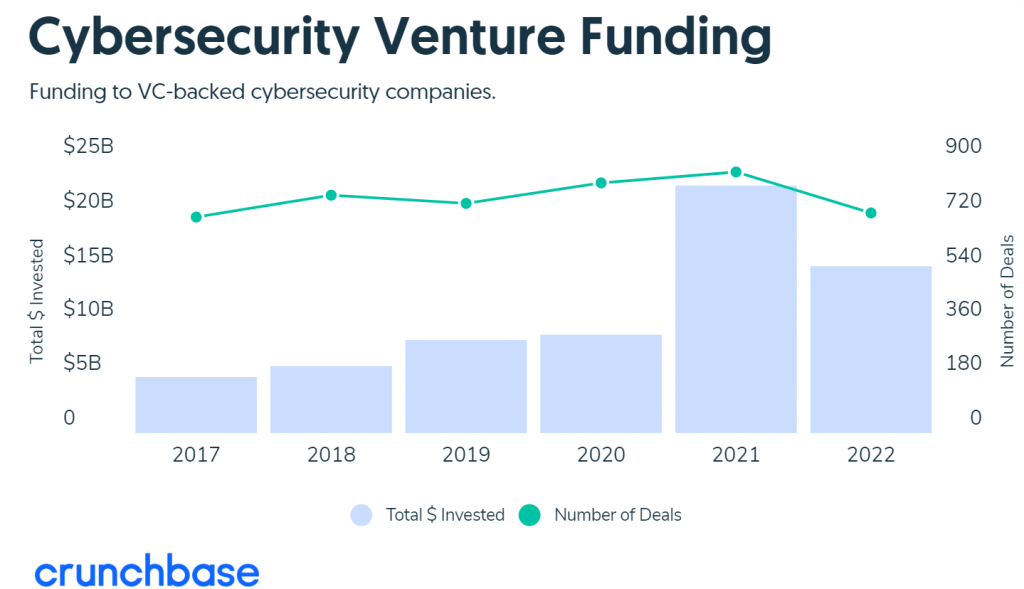

根据Crunchbase的数据,到2022年,网络安全初创公司的融资规模减少了三分之一。2021年网络安全创业公司获得了创纪录的228亿美元投资,但去年这一数字暴降至153亿美元。

但是,即便从2021年的历史高峰回落,2022年的风险投资总额仍然比2020年增长了68%(下图):

然而,不好的消息是,2022年四季度投资金额下降趋势的延续对2023年的网络安全初创企业来说可能不是好兆头。

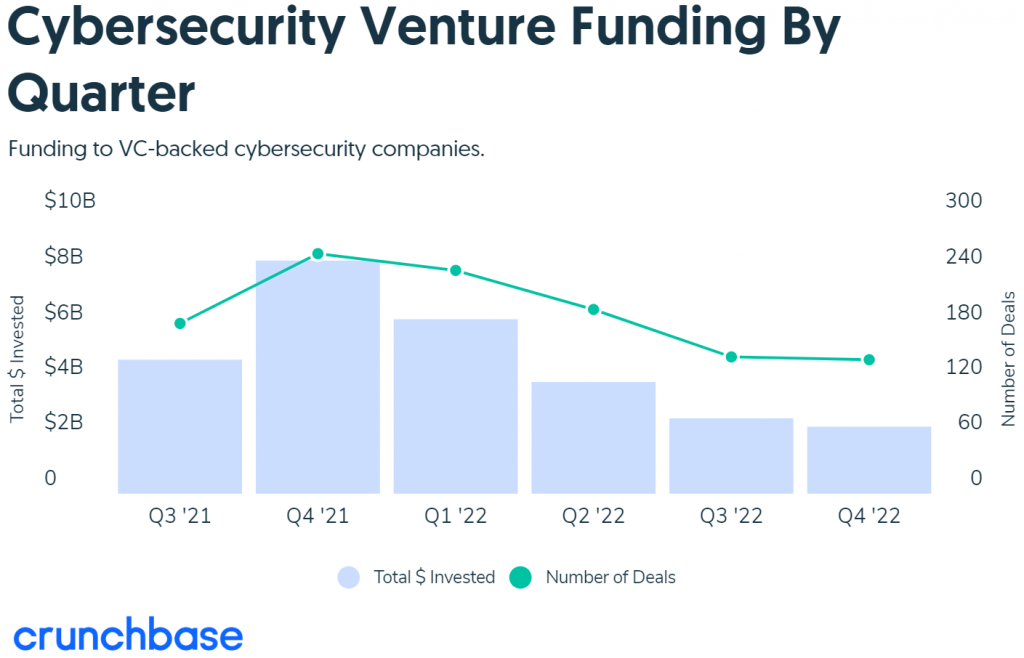

根据Crunchbase的数据,2022年第四季度只有24亿美元流向了网络安全初创公司,这是该行业自2020年三季度(16亿美元)以来网络安全风险投资规模的新低(下图):

可以看出,2022年网络安全风险投资逐季度呈递减趋势,其中一季度和二季度的环比下滑最为严重。

大额融资数量减少

2022年网络安全风险投资规模锐减的一个重要原因是大额融资的轮次明显减少。

快速浏览一下数据就会发现,2021年共筹集了18轮超过25亿美元的网络安全风险投资,但去年只有7轮这样规模的融资:

- 2月,总部位于得克萨斯州艾迪生市的Securonix完成了2022年金额最高的的网络融资,由Vista Equity Partners领投超过10亿美元。Securonix为企业客户提供安全信息和事件管理(SIEM),以及扩展检测和响应功能(XDR)。

- 1月,总部位于多伦多的1Password完成了由ICONIQ Growth领投的6.2亿美元C轮融资,1Password的估值也达到68亿美元。

- 10月,总部位于明尼苏达州的托管网络安全公司Arctic Wolf筹集了4.01亿美元的可转换票据,由现有投资者Owl Rock领投。

- 4月份,提供代码质量管理的总部位于瑞士的SonarSource筹集了4.12亿美元的资金。

- 2月,总部位于纽约的BlueVoyant以超过10亿美元的估值完成了2.5亿美元的D轮融资,由Liberty Strategic Capital领投,这是一家由美国前财政部长Steven Mnuchin创立并领导的私募股权公司。

- 7月,总部位于旧金山的网络保险初创公司Coalition以50亿美元的估值完成了2.5亿美元的融资。

- 同在7月,总部位于瑞士的网络安全和数据保护公司Acronis从包括贝莱德在内的机构投资者那里筹集了2.5亿美元,对该公司的估值超过35亿美元。

总的来说,2022年规模超过1亿美元的风险投资有所减少,全年只有42笔,而2021年为67笔。

2023,剩者为王?

大额风险投资轮次减少并不令人意外,因为此类投资是网络安全风险投资衰退的风向标,同时也是首当其冲的“受害者”。

尽管2022年许多行业的早期融资仍然强劲,但网络安全风险投资交易确实出现了大幅下降,从2021年宣布的862轮下降到去年的730轮。虽然2021年可能是一个异常值,但2020年网络安全融资交易数量也有830笔之多。

交易量和投资规模双双下滑似乎预示着2023年网络安全初创公司将迎来“倒春寒”。尤其是风险投资支持的初创企业,甚至并购交易也减少了近三分之一。

如果资金枯竭并且没有买家接盘,网络安全创业公司可能将面临艰难的一年。甚至网络安全独角兽公司们也面临困境,2022年市值纷纷暴跌:Palo Alto Networks(其股价自2022年初以来下跌超过17%)、CrowdStrike(下跌超过40%)还有许多网络安全巨头也都受到公开市场科技股抛售的打击。这些公司可能不愿意在股票“打骨折”的情况下进行股票交易,投资者可能也不希望看到大量储备现金被动用。

网络安全创业公司们似乎也不必对2023年过于悲观,Forgepoint资本联合创始人Alberto Yepez指出:2022年网络安全风险投资规模依然是历史第二高,优秀的创业公司依然会得到资本的青睐。一切只是回归常态,2021年那些年收入不到100万美元估值却高达3亿美元的“疯投”故事将不会再上演。

正如麦肯锡公司报告所指出的,全球网络安全市场的渗透率依然严重偏低,还有万亿美元规模的网络安全需求未能得到满足。企业无疑会继续在安全上花钱,创新仍然是刚需,因此很多优质网络安全创业公司仍将继续获得生存所需的现金注入,但2023年对于更多的初创公司来说,必须激发创造力,否则将面临生死考验。