3·15打假!教你识破发票虚开套路

“3·15”国际消费者权益日即将到来

年年都打假,年年又有假

每年国家都会公布一批

发票造假的企业和单位并予以处罚

发票造假包括:为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开发票等。

纳税单位发票造假,一般用于虚列成本,造成利润减少,少缴企业所得税,达到偷税漏税目的。这种行为不仅会造成国家税款损失,而且会损害税收征管秩序和经济秩序,破坏公平健康的营商环境,违反国家税收征管和发票管理规定,同时,严重者还触犯了《刑法》第二百零五条规定。

《刑法》第二百零五条规定,虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,最高可处无期徒刑。单位犯本条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,最高可处无期徒刑。

就让我们通过相关案例来浅谈关于虚开发票案件的分析思路。

案例一

2020年12月,江苏警税协同配合,成功破获某软件科技公司虚开案,抓获犯罪嫌疑人2人。经查,2019年7月以来,该公司控制人利用国家对软件产品增值税实际税负超3%部分即征即退的优惠政策,虚高软件产品价格向当地37家实体企业开具增值税专用发票3518万元,同时与受票单位勾结,共同制作虚假材料骗取当地工信部门鼓励企业技术升级的财政补贴。截至案发,已有21家受票单位向政府申报政策补贴100余万元。

案例二

2021年初,深圳税务部门依托智慧稽查系统发现一起涉嫌虚开电子普通发票案件线索,警税联合成立专案组开展查处,运用信息化战法快速锁定异地虚开窝点。

2021年2月,深圳警税同时在深圳和广东陆丰、普宁等地开展“护航1号”收网行动,成功打掉电子普通发票虚开团伙1个,抓获犯罪嫌疑人5名,摧毁犯罪窝点4个。初步查明,该犯罪团伙控制了580余家注册在深圳的空壳企业,利用电子普通发票便利属性,采取异地开票的手段,对外虚开增值税普通发票15.8万余份,涉案金额10亿多元。其中虚开电子普通发票37734份,虚开金额2.35亿元。

(案件来源于网络)

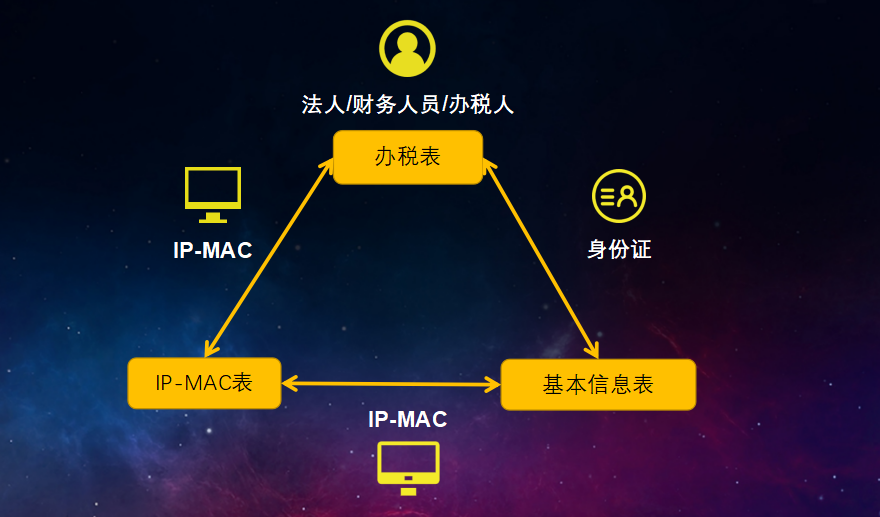

针对此类虚开发票的案件,我们首先得关注处于警戒线中的公司,并根据我们实际业务中相关纳税人信息以及硬件信息进行分析,通过硬件信息确认公司相关纳税人信息,并根据公司纳税人信息和实际纳税人信息进行碰撞分析,将团伙定位到公司,再从公司定位到个人,完成整个虚开的线索挖掘。

虚开思路

同IP—MAC 关系图

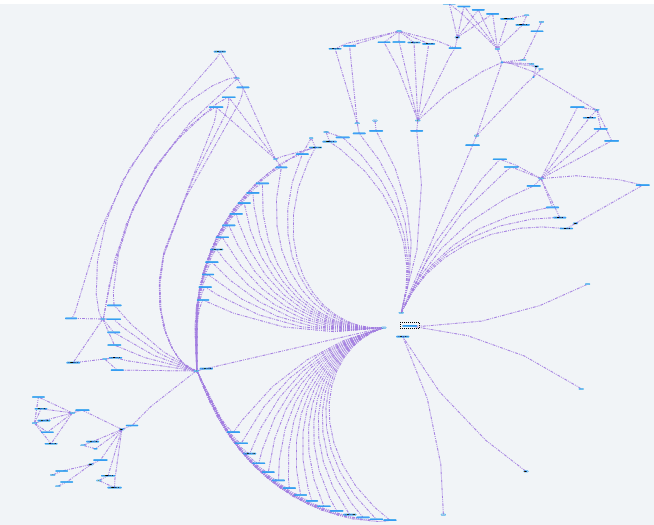

在这个过程中,美亚柏科明星产品——分析大师可视化智能分析系统.V2可实现通过模板将杂乱的数据清洗成规整统一的格式,然后运用模型绘制出三者之间的关系图,大大提升办案人员的工作效率。另外,分析大师在后续4月初的升级版本中可通过内置新的数据模板,实现相关数据一键化导入,进一步提升工作效率,敬请期待~

点击上图了解

分析大师可视化智能分析系统

315即将来临,我们应该积极响应国家要求,共建诚信金融环境,一旦发现虚假发票,大家可以拨打消费者申诉举报热线12315或者纳税服务热线12366进行投诉举报!